"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

오늘이군

삼성화재 기업분석 (000810 000815) 본문

저의 개인적인 분석 정보입니다.

모든 투자에 대한 책임은 투자자 본인에게 있으며 본 페이지의 정보는 투자에 참고만 하시기 바랍니다.

섹터 분석

삼성화재는 손해 보험업을 하고 있는 회사로

보험섹터 분석부터 해보겠습니다.

보험은 크게 두 가지로 분류가 됩니다.

생명보험 : 사람의 생사 관련 리스크를 담보하는 상품을 취급하고 있으며, 취급 보험상품은 담보 위험의 성격에 따라 사망보험, 연금을 포함한 생존보험, 생사혼합 보험을 취급합니다.

손해보험 : 우연한 사건으로 발생하는 손해(화재보험, 항공 및 운송보험을 포함한 해상보험, 자동차보험, 보증보험, 재보험 등과 관련한 보험)를 보상하는 상품을 취급합니다.

상해보험, 질병보험, 간병보험은 제3보험으로 생명보험사 손해보험사에서 각자 취급 가능합니다.

수익구조는

보험료를 받고 사고로 인한 보험금을 지급하고, 사업비를 제외하면 보험영업이익이 나옵니다. (① - ② - ③ = 보험영업이익)

또한 입금 시점과 지급 시점 사이의 지급준비금으로 투자하여(+변액, 연금보험 포함) 투자영업이익을 낼 수 있습니다.

손해율 = 사고로 나간 보험금 / 수취한 보험료 (② / ①)

사업비율 = 사업비 / 수취한 보험료 (③ / ①)

합산비율 = 손해율 + 사업비율

※ 합산비율이 100% 미만이면 보험영업이익이 발생하는 구조입니다.

※ 보통 보험영업이익은 별로 없고 투자영업이익이 높습니다.

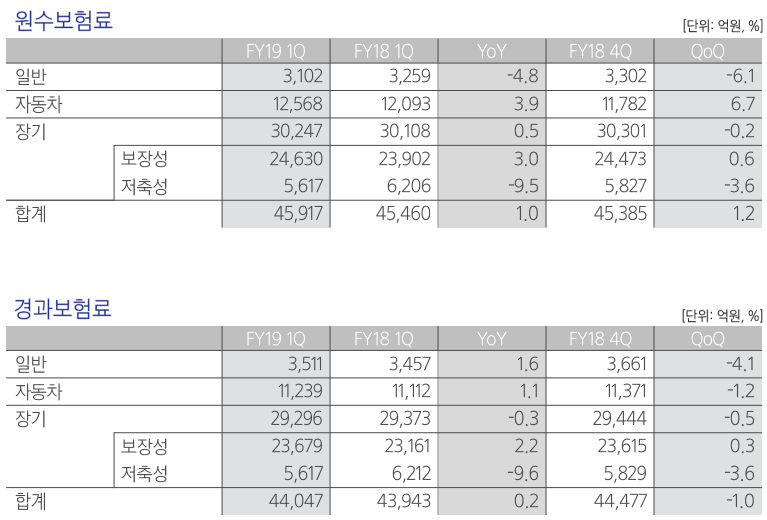

회사 수입구조

7% 일반보험 (화재 해상 등 넓은 범위)

27% 자동차 (애니카)

66% 장기손해보험 (인보험 재물보험 등 보장성, 개인연금 등 저축성 : 1년 이상 계약)

업력 및 규모

업력 68년 차로 1952년 1월 26일 설립되었습니다.

2019년 기준 임직원 5,635명이며

최영무 대표이사는 삼성화재 전신인 안국화재에 입사해 30년 넘게 근무했습니다.

내부에서 승진해 대표이사까지 오른 것은 삼성화재에서 유일합니다.

대리점 영업부와 지점 등 현장에서 보험 실무를 익혔고 인사팀장을 거쳐 전략영업본부장, 자동차보험 본부장으로 일해 영업, 기획, 인사 등 업무 전반을 두루 경험한 실무형 경영자로 평가받고 있다고 합니다.

회사 신용등급은 (S&P) 2018 AA-, Stable입니다.

실적에 영향을 주는 요소

매출은 성장세가 꺾였지만 영업이익은 성장하고 있습니다.

순이익도 증가하고 있고

보험섹터 특성상 시장 평균에 비하면 부채비율이 높지만, 보험섹터에 비하면 괜찮은 것을 확인할 수 있습니다.

저평가 구간입니다.

투자 아이디어

1. 보험업은 이미 성숙기에 접어든 사업이며, 장기적으로 볼 때 GDP와 비슷한 수준으로 성장할 것으로 예상합니다.

2. 작년 배당금도 높았으며, 2021년까지 50% 까지 배당성향을 확대한다고 합니다. (현재 삼성화재 우선주의 경우 6.36% 의 높은 배당률입니다.)

주요 리스크

당기순이익이 줄어들면 배당이 줄어드니 매출/영업이익 추세를 잘 살펴야 합니다.

비용을 스스로 통제할 수 없어서 예측 불가능성이 높습니다.

사회적 리스크(실업, 노후보장, 건강, 각종 인위 재해, 자연재해 등)는 보험사의 예상보다 비용을 더 크게 만들기도 합니다.

타 회사의 영향을 크게 받습니다. 만약 한 보험사의 가격이 너무 낮으면 결국 모든 보험사의 수익이 사라지게 될 수도 있습니다.

자동차보험은 여름 장마철과 겨울에 손해율이 상승하는 경향이 있습니다.

저의 개인적인 분석 정보입니다.

모든 투자에 대한 책임은 투자자 본인에게 있으며 본 페이지의 정보는 투자에 참고만 하시기 바랍니다.

'오늘의 재테크 > 좋은 자산' 카테고리의 다른 글

| 연금저축으로 테슬라에 투자하는 방법은? (0) | 2020.09.02 |

|---|---|

| 프록터 & 갬블 (PG) (0) | 2020.04.18 |

| 마이크로소프트(MSFT) 분석 - 작성중 (0) | 2020.04.10 |

| 애플 (AAPL) 분석 - 작성중 (0) | 2020.04.10 |

| 연금저축펀드에서 살만한 ETF - TIGER 미국나스닥100 (133690) (2) | 2020.03.27 |