"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

오늘이군

① 불안한 미래... 어떻게 준비해야 할까요? 본문

2017년 하반기 우리나라 아니 전 세계를 뜨겁게 달군 것이 있었죠.

바로 비트코인입니다.

이렇듯 90배 수익까지는 아니더라도 주변에 2~3배 버신 분들 많이 보셨을 겁니다.

- 이 후 잃지 않고 수익 실현하신 분이 얼마나 있는지는 모르겠지만요...

저는 확신이 안 가는 자산(?)에 대해서는 앞으로도 안 할 예정이고, 큰 관심이 없긴 합니다.

- 요새 페이스북, 삼성전자, 스타벅스 등 기업들이 가상화폐 도입을 하고, 미중 무역분쟁으로 안전자산(?) 선호현상에 따라 1년 만에 다시 1천만 원대를 돌파했다고는 합니다.

- 최고점에 물리신 분들은 1년 5개월 동안 60% 손실 중이겠네요...

비트코인은.. 남의 이야기라고 생각하고 일단 넘어가 봅시다.

그렇다면 2018년 작년에는 어떤 일이 있었을 까요?

바로!!! 부동산 거품!!!

강남 3구 아파트는 어차피 저점인 구간에서도 사기 어려웠던 금액이라 위안을 삼지만..

주변을 살펴봐도 얘기는 달라집니다.

저도 2016년에 좀 무리를 해서 주변에 저렴한 아파트를 살까 하는 생각이 있었습니다.

하지만 대출이 부담스러워 전세를 선택 한 이유 하나로

2년 뒤 그 아파트 시세가 1~2억 오르는 것을 눈으로 보면서

소주 많이 마셨습니다.

요즘 100세 시대라고 하죠.

주변에 봐도 꽤 오래 살고 계시다는 것을 알 수 있으실 겁니다.

예전 같으면 60세 정년이 보장되었다고 하니

30세부터 60세까지 일하면서, 집 사고

- 대가족 문화였으니 물려받는 방법도 있겠네요

60세부터 80세까지 20년만 썼으면 되었습니다.

- 부모 봉양이 당연시되었던 시대였기 때문에 큰 걱정이 없던 시대였죠.

하지만 지금은 어떨까요?

아이가 커가면서 지출은 점점 커져 갈 것이고,

고위급 임원이 되지 않는 이상 보통 45~55세 사이에 수입의 정점을 찍고 내려올 것입니다.

은퇴시기는 빠르면 50대부터 시작될 텐데,

그때까지 얼마를 모을 수 있을지

국민연금만 믿고 있어도 되는 건지 여러 걱정이 많아졌습니다.

운이 아주 나쁘면

30세부터 50세까지 20년 모은 것으로

50세부터 100세까지 50년 살아야 합니다.

- 운이 좋아도 별 차이 없겠네요....

https://www.youtube.com/watch?v=hNRK0PXDjmU&vl=ko

재수 없으면 200살까지 산다고 합니다.

점진적인 의학기술 발달로 영원한 삶을 살 수 도 있다는 썰도.. 봤었습니다.

그러한 근거가 되는 것이..

3D 프린터로 인공심장을 만들고

미국 FDA는 2019년 5월 24일(현지시간)

스위스계 제약사 노바티스의

척수성 근육 위축증(SMA) 치료제

‘졸겐스마(Zolgensma)’ 판매 가격을 210만 달러(약 25억 원)로 승인했다.

라는 뉴스가 나왔습니다.

신약이 나오는 것도 좋고 주사 한 번에 완치가 된다는 것도 좋지만

주사 한번 맞는데 25억이라고 합니다.

물론 경쟁업체에서 약을 개발하고 가격경쟁이 되고 보험도 될 수 있겠지만,

많은 것들을 생각하게 하는 뉴스였습니다.

자.. 인공심장이던, 25억 주사는 일단 모르겠고..

좀 더 현실적인 생각을 해보겠습니다.

현재 우리 가족이 최저 수준으로 생계를 유지하려면 (흔히 숨만 쉬고 산다고 하죠) 얼마가 들까요?

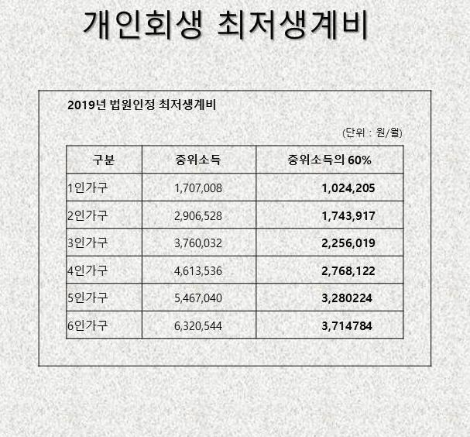

법원에서 개인회생 절차를 위해 매년 최저생계비를 정한다고 합니다.

저 같은 경우는 3인 가족이니 2019년 기준으로 226만 원이 필요합니다.

일단 연금을 조회하려고 금융감독원 ‘통합연금포털’ 에 들어가 보았습니다.

국민연금의 경우 약 30년 총 1억 2천만 원 납부를 하면 100만 원 정도 (현재 기준) 나오는 거 같습니다.

자세한 것은 직접 조회해보시는 것이 좋겠습니다. (내 연금조회 클릭)

총 226만 원이 필요한데

국민연금을 100만 원으로 가정하면

추가로 소득이 필요한데 126만 원이 필요합니다.

그다음 쉽게 생각해 볼 수 있는 주택연금을 확인해보겠습니다.

예시가 있어 보여드리면,

표에서 색으로 강조된 부분은 70세부터 수령하는 내용입니다.

국민연금과 마찬가지로 65세부터 개시한다고 가정하고

126만 원에는 못 미치지만 120만 8천 원을 받는 구간을 보면 (빨간 동그라미)

최소 현재 가격 기준 5억 원의 아파트가 필요한 것을 알 수가 있습니다.

- 나중에 아파트를 5억에 사면 해결되는 것이 아니라 현재 가격 기준입니다.

- 아파트는 중단기적으로 저는 내려간다에 배팅을 하고 있어서 아직 매수 계획은 없지만, 장기적으로 보면 자산은 우상향 하는 것이 기본이라고 생각은 하고 있습니다.

각자 희망하는(최소 가족수는 각자 다를 테니까요..) 금액을 생각하셔서 필요한 아파트에 대해 생각해 봐야 하겠습니다.

- 빌라는 가치를 인정받기 어려운 건 아실 거라 생각합니다.

여기 까지만 돼도 저는 참 다행이라고 생각합니다.

하지만 더 고민해 봐야 할 것이 있습니다.

지금까지 계산한 내용은 연금개시일이 65세입니다. 그것도 만 65세입니다.

만 64세까지 일을 한다는 가정하에 계산된 내용입니다.

국민연금 납부를 충분히 하지 못하면 더 다른 부분을 준비하셔야 할 것이고요,

그전에 은퇴를 하게 되는 경우 (일반적일 것이라 보입니다.)

은퇴시점부터 연금 개시일까지 무엇을 먹고살지에 대해 고민하셔야 합니다.

- 물론 연금 개시일을 앞당기면 되지만, 그만큼 손해가 상당합니다.

- 가능한 연금 개시일을 늦추는 것이 좋습니다.

(위에 주택연금만 봐도 개시 연령에 따라 금액이 상당히 차이가 난 다는 것을 아실 수 있을 것입니다.)

어떻게 준비해 나갈지 같이 공부해 나가면 좋겠습니다.

감사합니다.

'오늘의 재테크 > 경제적 자유로 가는 길' 카테고리의 다른 글

| ⑥ 주식투자 하지마세요!!! - ETF 하세요! (0) | 2019.07.29 |

|---|---|

| ⑤ 돈 버는 가장 쉬운 방법!!! BLASH (0) | 2019.07.26 |

| ④ 가난에서 벗어나는 방법!!! (1) | 2019.07.24 |

| ③ 내 집 마련... 할 수 있을까요? (연금저축펀드) (0) | 2019.07.23 |

| ② 노후 준비!!! 이렇게 하면 됩니다. (0) | 2019.07.18 |